後払いアプリ現金化・クレジットカード現金化とは

後払いアプリ現金化やクレジットカード現金化は、本来は後払いアプリやクレジットカードのショッピング枠を、現金として受け取る金策方法す。

どちらも“今すぐ現金が必要”という場面で使われがちですが、その仕組みとリスクを正しく理解しておくことが重要です。

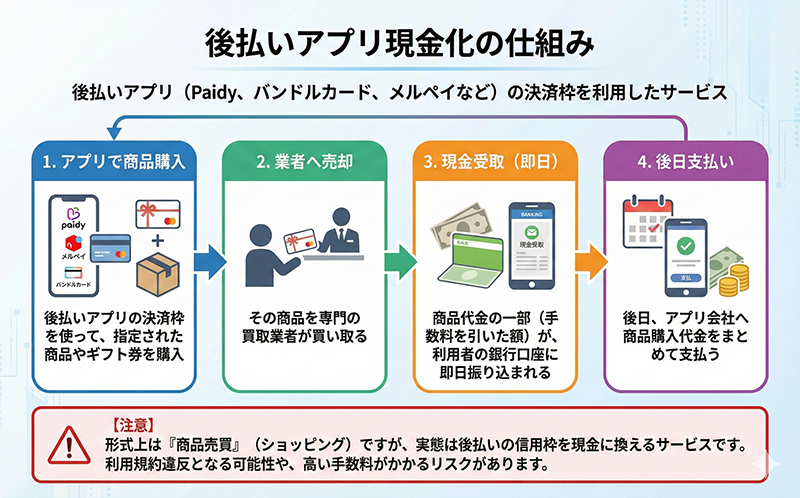

後払いアプリ現金化の仕組み

後払いアプリ現金化の仕組み

後払いアプリ(Paidy、バンドルカード、メルペイなど)には、”先に買い物をして、支払いは後日でよい”という決済枠があります。

後払いアプリ現金化サービスでは、この仕組みを使って次のような流れで即日現金化が可能です。

- 後払いアプリで指定された商品やギフト券を購入

- その商品を業者が買い取る

- 商品代金の一部が、利用者の銀行口座に振り込まれる

- 後日、アプリ会社へ購入代金を支払う

形式上は”商品売買”(ショッピング)ですが、実態は後払いの信用枠を現金に換えるサービスです。

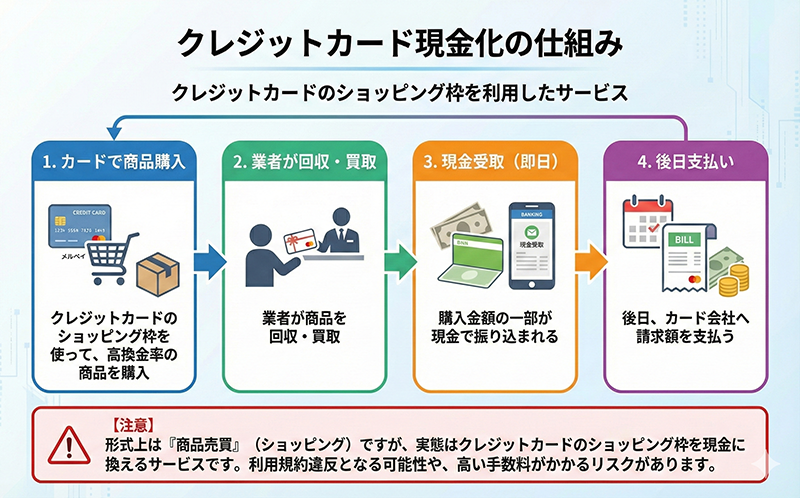

クレジットカード現金化の仕組み

クレジットカード現金化の仕組み

クレジットカード現金化も基本的に後払いアプリ現金化構と同じ仕組みで、クレジットカードのショッピング枠を利用して、同じように即日現金化が可能です。

- クレジットカードで高換金率の商品を購入

- 業者が商品を回収・買取

- 購入金額の一部が現金で振り込まれる

- 後日、カード会社へ請求額を支払う

クレジットカード現金化も形式上は”商品売買”(ショッピング)ですが、ショッピング枠を現金に換えるサービスです。

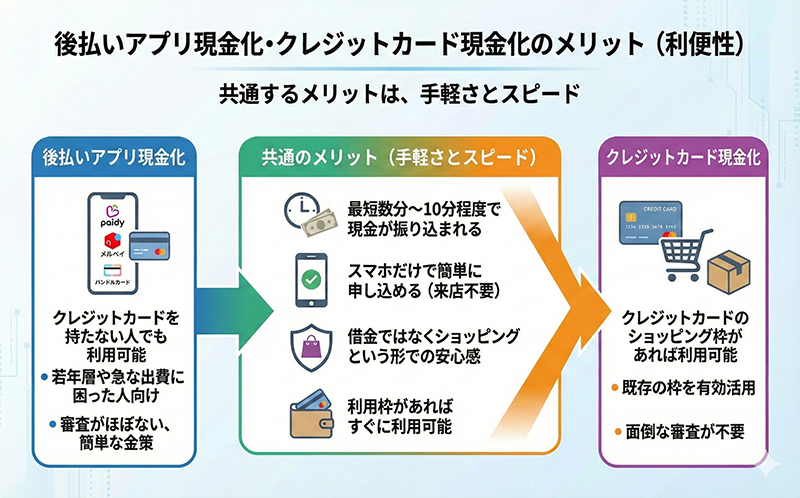

後払いアプリ現金化・クレジットカード現金化のメリット(利便性)

後払いアプリ現金化・クレジットカード現金化のメリット(利便性)

後払いアプリ現金化とクレジットカード現金化に共通するメリットは、手軽さとスピードです。

- 審査がほぼなく、スマホだけで簡単に申し込める

- クレジットカードや後払いアプリの枠があれば利用可能

- 最短数分〜10分程度で現金が振り込まれる

- 借金ではなくショッピングという形での安心感

特に後払いアプリ現金化は、クレジットカードを持たない人でも使えるので、若年層や急な出費に困った人にとって”簡単な金策”というのが特徴です。

後払いアプリ現金化・クレジットカード現金化のデメリット(危険性)

後払いアプリ現金化・クレジットカード現金化のデメリット(危険性)

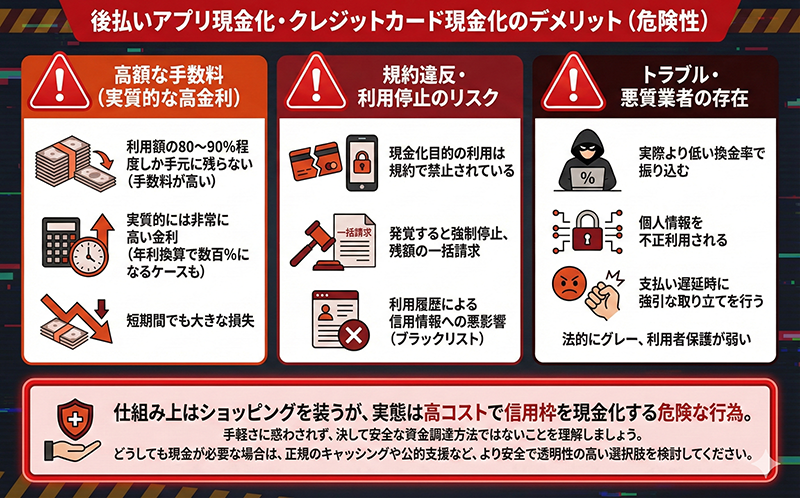

- 高額な手数料(実質的な高金利)

後払いアプリやクレジットカードの現金化では、利用額の80〜90%程度しか手元に残らないことが一般的です。

これは”換金率”や”手数料”と表現されますが、実質的には非常に高い金利ともいえます。

短期間の利用でも、年利換算すると数百%になるケースもあります。 - 後払いアプリやクレジットカードの規約違反・利用停止のリスク

後払いアプリもクレジットカードも、現金化目的での利用は規約で禁止されていることがほとんどです。

発覚した場合、アカウントやカードの強制停止や残額の一括請求、利用履歴による信用情報への悪影響といった厳しい対応を受ける可能性があります。 - トラブル・悪質業者の存在

現金化業界の中には、“実際より低い換金率で振り込む”、“個人情報を不正利用する”、“支払い遅延時に強引な取り立てを行う”といった悪質業者も存在します。

特に後払いアプリ現金化は新しい分野のため、法的にグレーな運営が多く、利用者側の保護が弱いのが実情です。

後払いアプリ現金化やクレジットカード現金化は、仕組み上はショッピングを装っていますが、実態は高コストで信用枠を現金化する行為です。

手軽さだけを見ると便利に感じますが、手数料の高さや規約違反リスクを考えると、決して安全な資金調達方法とは言えません。

どうしても現金が必要な場合は、正規のキャッシングや公的支援など、より安全で透明性の高い選択肢を検討することが、長期的には自分を守ることにつながります。